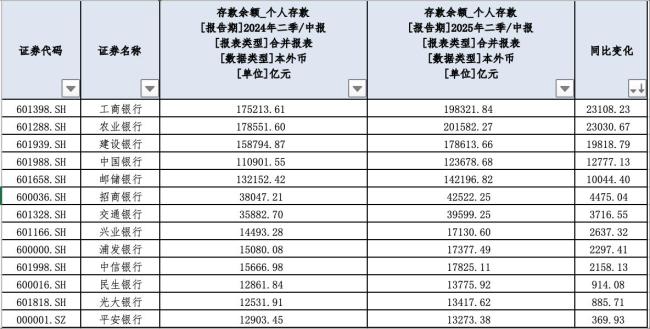

最近,“移动”沉积物的现象逐渐出现。许多安全公司的研究报告指出,居民的存款继续转向资产管理产品,例如资金和财务管理。从最新的财务报告来看,在今年上半年,主要商业银行的个人存款的总余额为112.07万亿元,同比增长了11.9万亿元,中国的国际卫生公司和农业银行急剧增加。同时,财富管理收入已取得显着增长。上半年的存款撤离趋势仍然存在。但是,随着存款利率继续降低,固定的存款集中在成熟度和重新定位上,M责任的成本预计将大大提高。数据表明,上述13个银行存款的平均成本率为1.61%年。尽管如此,大多数银行的净利息差仍然存在压力,而商业银行的净利息净值在第二季度下降到1.42%。它主要受到LPR崩溃和调整现有抵押贷款利率等因素的影响。中国银河证券研究所表示,存款转让是居民将银行存款转移到其他财产的过程,他们需要看到落入其他所有权的存款。在今年的上半年,主要的国内银行的存款并未大大减少。第一个财务每日计数来自13个商业银行胰腺的数据。到今年上半年年底,这些银行存款的总余额为187.4万亿元,同比增长13.78亿元人民币。其中,个人押金的总余额为112.07万亿元,同比增长11.9亿元人民币。存款的个人余额中国和中国农业银行工业和商业银行的T占多数,分别增加了2.31万亿元和2.3万亿元。进入下半年,存款量表的点似乎开始出现。中央银行在7月发布的财务数据显示,该月居民部门的新存款减少了1.1万亿元,而非银行机构的存款则增加了2.14万亿元。宣布了押金的鲜花迹象,并在扩张时对银行财富的管理。以中国商人银行为例,该银行在今年上半年的财务管理余额为4.3万元人民币,同比增长8.8%。中国代理机构代理机构收入在今年上半年增加了62.3%,这主要是由于加深了业务管理业务的变化以及财务管理和代理商的增加资金。

最近,“移动”沉积物的现象逐渐出现。许多安全公司的研究报告指出,居民的存款继续转向资产管理产品,例如资金和财务管理。从最新的财务报告来看,在今年上半年,主要商业银行的个人存款的总余额为112.07万亿元,同比增长了11.9万亿元,中国的国际卫生公司和农业银行急剧增加。同时,财富管理收入已取得显着增长。上半年的存款撤离趋势仍然存在。但是,随着存款利率继续降低,固定的存款集中在成熟度和重新定位上,M责任的成本预计将大大提高。数据表明,上述13个银行存款的平均成本率为1.61%年。尽管如此,大多数银行的净利息差仍然存在压力,而商业银行的净利息净值在第二季度下降到1.42%。它主要受到LPR崩溃和调整现有抵押贷款利率等因素的影响。中国银河证券研究所表示,存款转让是居民将银行存款转移到其他财产的过程,他们需要看到落入其他所有权的存款。在今年的上半年,主要的国内银行的存款并未大大减少。第一个财务每日计数来自13个商业银行胰腺的数据。到今年上半年年底,这些银行存款的总余额为187.4万亿元,同比增长13.78亿元人民币。其中,个人押金的总余额为112.07万亿元,同比增长11.9亿元人民币。存款的个人余额中国和中国农业银行工业和商业银行的T占多数,分别增加了2.31万亿元和2.3万亿元。进入下半年,存款量表的点似乎开始出现。中央银行在7月发布的财务数据显示,该月居民部门的新存款减少了1.1万亿元,而非银行机构的存款则增加了2.14万亿元。宣布了押金的鲜花迹象,并在扩张时对银行财富的管理。以中国商人银行为例,该银行在今年上半年的财务管理余额为4.3万元人民币,同比增长8.8%。中国代理机构代理机构收入在今年上半年增加了62.3%,这主要是由于加深了业务管理业务的变化以及财务管理和代理商的增加资金。

最近,“移动”沉积物的现象逐渐出现。许多安全公司的研究报告指出,居民的存款继续转向资产管理产品,例如资金和财务管理。从最新的财务报告来看,在今年上半年,主要商业银行的个人存款的总余额为112.07万亿元,同比增长了11.9万亿元,中国的国际卫生公司和农业银行急剧增加。同时,财富管理收入已取得显着增长。上半年的存款撤离趋势仍然存在。但是,随着存款利率继续降低,固定的存款集中在成熟度和重新定位上,M责任的成本预计将大大提高。数据表明,上述13个银行存款的平均成本率为1.61%年。尽管如此,大多数银行的净利息差仍然存在压力,而商业银行的净利息净值在第二季度下降到1.42%。它主要受到LPR崩溃和调整现有抵押贷款利率等因素的影响。中国银河证券研究所表示,存款转让是居民将银行存款转移到其他财产的过程,他们需要看到落入其他所有权的存款。在今年的上半年,主要的国内银行的存款并未大大减少。第一个财务每日计数来自13个商业银行胰腺的数据。到今年上半年年底,这些银行存款的总余额为187.4万亿元,同比增长13.78亿元人民币。其中,个人押金的总余额为112.07万亿元,同比增长11.9亿元人民币。存款的个人余额中国和中国农业银行工业和商业银行的T占多数,分别增加了2.31万亿元和2.3万亿元。进入下半年,存款量表的点似乎开始出现。中央银行在7月发布的财务数据显示,该月居民部门的新存款减少了1.1万亿元,而非银行机构的存款则增加了2.14万亿元。宣布了押金的鲜花迹象,并在扩张时对银行财富的管理。以中国商人银行为例,该银行在今年上半年的财务管理余额为4.3万元人民币,同比增长8.8%。中国代理机构代理机构收入在今年上半年增加了62.3%,这主要是由于加深了业务管理业务的变化以及财务管理和代理商的增加资金。

最近,“移动”沉积物的现象逐渐出现。许多安全公司的研究报告指出,居民的存款继续转向资产管理产品,例如资金和财务管理。从最新的财务报告来看,在今年上半年,主要商业银行的个人存款的总余额为112.07万亿元,同比增长了11.9万亿元,中国的国际卫生公司和农业银行急剧增加。同时,财富管理收入已取得显着增长。上半年的存款撤离趋势仍然存在。但是,随着存款利率继续降低,固定的存款集中在成熟度和重新定位上,M责任的成本预计将大大提高。数据表明,上述13个银行存款的平均成本率为1.61%年。尽管如此,大多数银行的净利息差仍然存在压力,而商业银行的净利息净值在第二季度下降到1.42%。它主要受到LPR崩溃和调整现有抵押贷款利率等因素的影响。中国银河证券研究所表示,存款转让是居民将银行存款转移到其他财产的过程,他们需要看到落入其他所有权的存款。在今年的上半年,主要的国内银行的存款并未大大减少。第一个财务每日计数来自13个商业银行胰腺的数据。到今年上半年年底,这些银行存款的总余额为187.4万亿元,同比增长13.78亿元人民币。其中,个人押金的总余额为112.07万亿元,同比增长11.9亿元人民币。存款的个人余额中国和中国农业银行工业和商业银行的T占多数,分别增加了2.31万亿元和2.3万亿元。进入下半年,存款量表的点似乎开始出现。中央银行在7月发布的财务数据显示,该月居民部门的新存款减少了1.1万亿元,而非银行机构的存款则增加了2.14万亿元。宣布了押金的鲜花迹象,并在扩张时对银行财富的管理。以中国商人银行为例,该银行在今年上半年的财务管理余额为4.3万元人民币,同比增长8.8%。中国代理机构代理机构收入在今年上半年增加了62.3%,这主要是由于加深了业务管理业务的变化以及财务管理和代理商的增加资金。